Investir en location meublée non professionnelle (LMNP) procure des revenus locatifs imposables dans la catégorie des bénéfices industriels et commerciaux (BIC). L’enjeu réside dans le choix du régime fiscal : micro-BIC ou régime réel avec possibilité d’amortissement. Cette seconde option transforme radicalement l’équation financière de l’investissement en permettant de déduire chaque année la dépréciation du bien — sans aucune sortie de trésorerie — et donc de réduire significativement l’impôt sur les loyers perçus.

La pratique démontre qu’un investisseur averti qui maîtrise le calcul d’amortissement par composants (bâti, équipements, mobilier) optimise son résultat imposable dès la première année. Le terrain devient alors double : comprendre la logique comptable qui décompose le prix d’acquisition en éléments distincts, puis traduire cette décomposition en annuités déductibles conformes aux durées admises par l’administration fiscale.

Ce contenu traite de fiscalité et d’investissement immobilier. Les informations présentées ne remplacent pas un conseil personnalisé par un expert-comptable ou un conseiller en gestion de patrimoine certifié. Consultez un professionnel inscrit à l’Ordre avant toute décision patrimoniale ou fiscale engageante.

Votre feuille de route LMNP en 4 décisions

- Régime réel ou micro-BIC : arbitrer selon vos charges réelles et le plafond de 77 700 € de revenus annuels

- Dissocier terrain (non amortissable) du bâti et du mobilier pour respecter les règles fiscales

- Appliquer les durées légales par composant : 40-50 ans pour le bâti, 5-10 ans pour le mobilier, 15-25 ans pour les équipements techniques

- Déléguer la gestion comptable à un professionnel si votre patrimoine dépasse 2-3 biens ou si vous réalisez des travaux récurrents

Pourquoi l’amortissement change radicalement l’équation fiscale du LMNP

Le régime micro-BIC applique un abattement forfaitaire de 50 % sur les revenus locatifs, dans la limite d’un plafond annuel de 77 700 € fixé par la loi de finances. Cette simplicité administrative séduit les primo-investisseurs détenant un seul bien et générant peu de charges. Pourtant, dès que les frais réels (intérêts d’emprunt, charges de copropriété, taxe foncière, assurance) dépassent 50 % des loyers perçus, le régime réel devient mécaniquement plus avantageux.

L’amortissement comptable consiste à constater chaque année la dépréciation du bien immobilier et de son mobilier, sans aucun décaissement. Cette charge déductible vient s’ajouter aux autres frais pour réduire la base imposable. Prenons une situation classique : un investisseur perçoit 12 000 € de loyers annuels et supporte 5 000 € de charges réelles. S’il amortit son bien à hauteur de 4 000 € par an, son résultat fiscal tombe à 3 000 €, contre 6 000 € en micro-BIC (après abattement de 50 %). L’économie d’impôt se chiffre alors en centaines d’euros chaque année.

Cette distinction repose sur la logique comptable qui distingue charge décaissée et charge calculée. Les données de l’administration fiscale révèlent que les investisseurs LMNP optant pour le régime réel conservent ce choix irrévocable pendant trois ans minimum, mais profitent ensuite d’une optimisation durable sur toute la durée de détention du bien.

| Critère | Micro-BIC | Régime réel | Gagnant selon profil |

|---|---|---|---|

| Fiscalité | Abattement forfaitaire 50 % | Déduction charges réelles + amortissement | Réel si charges > 50 % loyers |

| Obligations comptables | Aucune comptabilité | Liasse fiscale 2033 annuelle | Micro-BIC si temps limité |

| Trésorerie première année | Imposition sur 50 % des loyers | Résultat réduit voire nul grâce amortissement | Réel (cash-flow préservé) |

| Temps de gestion | Déclaration revenus uniquement | Suivi mensuel + bilan annuel | Micro-BIC si autonomie totale |

| Risque contrôle fiscal | Risque faible (peu de justificatifs) | Risque modéré si erreurs amortissement | Micro-BIC (sécurité administrative) |

Ce que la loi vous autorise à amortir (et les refus fréquents du fisc)

L’analyse des contrôles fiscaux révèle une erreur récurrente : l’inclusion du terrain dans la base amortissable. Selon l’article 38 sexies de l’annexe III au CGI, les terrains ne se déprécient pas de manière irréversible et sont donc exclus de tout amortissement. Cette distinction impose une ventilation précise dès l’acte notarié, sous peine de rejet partiel lors d’un contrôle.

La décomposition légale identifie trois catégories distinctes : le bâti (structure, gros œuvre), les équipements techniques (installations collectives) et le mobilier (agencements, électroménager). Chacune obéit à des durées d’amortissement spécifiques, définies par les usages professionnels et validées par la doctrine administrative. La difficulté tient à l’absence de barème officiel unique : le BOFIP fournit des fourchettes indicatives que les experts-comptables adaptent selon la nature exacte du bien.

La sécurisation de cette décomposition justifie fréquemment le recours à une entreprise expert comptable à Toulouse ou dans votre région, capable de documenter chaque choix de durée par une analyse technique du bien.

Les dossiers mal préparés exposent à un redressement fiscal avec intérêts de retard. Selon les données de la DGFiP, les contrôles fiscaux ont notifié un record de 16,7 milliards d’euros en 2024, traduisant une intensification du ciblage automatisé des dossiers à risque.

Les éléments non amortissables en LMNP : terrain et frais exclus

Le terrain, les frais de notaire et les frais d’agence ne s’amortissent jamais fiscalement. Toute déduction de ces montants entraîne un redressement systématique lors d’un contrôle, avec application d’intérêts de retard calculés depuis la première déclaration erronée.

Bâti : structure et gros œuvre

Le bâti regroupe les fondations, murs porteurs, façades, toiture, planchers et menuiseries extérieures. Cette composante représente généralement 60 à 70 % du prix d’acquisition hors terrain. Les durées d’amortissement retenues varient entre 40 et 50 ans selon l’état de la construction : un immeuble récent (moins de 10 ans) s’amortit sur 50 ans, tandis qu’un bâti ancien (plus de 30 ans) peut justifier une durée de 40 ans si des travaux de rénovation lourde ont été réalisés.

Les chiffres du secteur indiquent qu’un investisseur acquérant un bien de 150 000 € (dont 30 000 € de terrain) dispose d’une base bâti de 100 000 € environ. Sur 40 ans, l’annuité déductible atteint 2 500 € par an, soit un impact fiscal non négligeable sur la durée totale de détention.

Équipements et installations techniques

Les équipements techniques regroupent les installations collectives : ascenseur, chauffage central, VMC double flux, plomberie, électricité aux normes, climatisation réversible. Ces éléments se déprécient plus rapidement que la structure et justifient des durées comprises entre 15 et 25 ans selon leur nature et leur qualité.

Un cas de figure fréquent est celui des résidences services neuves équipées d’installations modernes performantes : l’amortissement des équipements sur 20 ans permet de dégager des annuités complémentaires substantielles. Il est généralement recommandé par les experts-comptables de dissocier cette catégorie du bâti pour optimiser la déduction globale.

Mobilier et agencements

Le mobilier comprend l’intégralité des biens meubles obligatoires pour une location meublée : literie, table, chaises, armoire, électroménager (réfrigérateur, plaques de cuisson, micro-ondes), vaisselle, luminaires, rideaux. Les durées d’amortissement s’échelonnent entre 5 et 10 ans, avec une moyenne observée autour de 7 ans pour du mobilier standard neuf.

Cette catégorie représente un levier d’optimisation majeur les premières années : un investissement mobilier de 20 000 € amorti sur 7 ans génère une annuité de 2 857 € par an, venant s’ajouter à l’amortissement du bâti. Les tendances du marché LMNP montrent que les investisseurs privilégiant des équipements de qualité obtiennent une déduction fiscale accélérée tout en sécurisant leur attractivité locative.

| Composant | Nature | Durée | Exemple concret |

|---|---|---|---|

| Bâti | Structure, murs, toiture, menuiseries extérieures | 40-50 ans | Immeuble neuf récent : 50 ans / Bâti ancien rénové : 40 ans |

| Équipements techniques | Ascenseur, chauffage, VMC, plomberie, électricité | 15-25 ans | VMC double flux : 20 ans / Ascenseur : 25 ans |

| Mobilier et électroménager | Lit, canapé, table, réfrigérateur, plaques, vaisselle | 5-10 ans | Mobilier standard neuf : 7 ans / Électroménager : 5 ans |

| Agencements | Cuisine équipée, salle de bain, dressing intégré | 10-15 ans | Cuisine équipée sur-mesure : 12 ans / Aménagement dressing : 10 ans |

Du prix d’acquisition à la déclaration : décortiquer le calcul d’amortissement

La transition entre théorie fiscale et pratique déclarative exige une méthode rigoureuse en trois étapes : dissocier le prix d’acquisition total en composants distincts, appliquer les durées d’amortissement légales à chaque catégorie, puis convertir ces calculs en annuités déductibles portées sur la liasse fiscale 2033. L’erreur la plus couramment constatée lors des contrôles fiscaux est la confusion entre prix global et valeur amortissable, conduisant à une surévaluation de la charge déductible.

Répartir le prix d’acquisition par composant

L’acte notarié constitue le document de référence pour dissocier terrain et construction. Lorsque cette ventilation n’est pas explicite, deux méthodes coexistent : l’expertise immobilière spécialisée ou l’estimation par comparaison avec les valeurs foncières locales (consultables sur le site data.gouv.fr rubrique DVF). La pratique démontre qu’un investisseur averti sollicite cette précision dès la signature de l’acte pour éviter toute contestation ultérieure.

Une fois le terrain exclu, la valeur amortissable se répartit entre bâti, équipements et mobilier. Les factures d’acquisition du mobilier permettent d’isoler cette catégorie avec certitude (conservez systématiquement les justificatifs pendant au moins six ans). Pour les équipements techniques intégrés, la décomposition s’appuie soit sur une clause spécifique de l’acte notarié, soit sur une évaluation technique proportionnelle au coût de remplacement.

Prenons l’exemple d’un studio acquis 150 000 € : l’acte mentionne un terrain de 30 000 €, le mobilier représente 20 000 € (factures à l’appui), laissant 100 000 € pour le bâti et les équipements. Si les équipements techniques (VMC, radiateurs performants, installation électrique renforcée) sont évalués à 10 000 €, le bâti pur s’établit à 90 000 €. Cette répartition documentée sécurise le calcul des annuités.

Appliquer les durées selon la nature du bien

Chaque composant identifié reçoit une durée d’amortissement conforme aux usages constatés et validés par la doctrine fiscale. Sur l’exemple fil rouge précédent : bâti 90 000 € sur 40 ans, équipements 10 000 € sur 20 ans, mobilier 20 000 € sur 7 ans. La formule de calcul reste constante : Annuité = Valeur du composant ÷ Durée d’amortissement.

Application numérique :

- Bâti : 90 000 € ÷ 40 ans = 2 250 € par an

- Équipements : 10 000 € ÷ 20 ans = 500 € par an

- Mobilier : 20 000 € ÷ 7 ans = 2 857 € par an

Ce mécanisme linéaire s’applique dès la mise en location du bien (prorata temporis la première année si la mise en service intervient en cours d’exercice). Les chiffres du secteur indiquent que l’amortissement du mobilier, concentré sur une courte période, optimise significativement les premières années de détention.

Traduire en annuités déductibles

La somme des annuités par composant constitue la charge d’amortissement totale de l’exercice : 2 250 € + 500 € + 2 857 € = 5 607 € dans l’exemple précédent. Cette charge vient en déduction des revenus locatifs, après imputation des autres frais réels (intérêts d’emprunt, taxe foncière, charges de copropriété, assurance).

Imaginons le cas d’un investisseur percevant 12 000 € de loyers annuels et supportant 4 000 € de charges réelles (hors amortissement). Le résultat fiscal avant amortissement s’établit à 8 000 €. L’amortissement de 5 607 € ramène le résultat imposable à 2 393 €. Si ce même investisseur avait opté pour le micro-BIC, le résultat imposable aurait été de 6 000 € (après abattement de 50 %), soit un différentiel de 3 607 € soumis à l’impôt sur le revenu et aux prélèvements sociaux.

La réglementation introduit toutefois une limite : ce dispositif est précisément encadré par les règles de l’article 39 C du CGI, l’amortissement ne peut pas générer de déficit fiscal imputable sur le revenu global. Si les amortissements dépassent les revenus nets de charges, l’excédent se reporte sur les bénéfices LMNP futurs pendant 10 ans, sans limitation de durée pour la fraction non encore déduite.

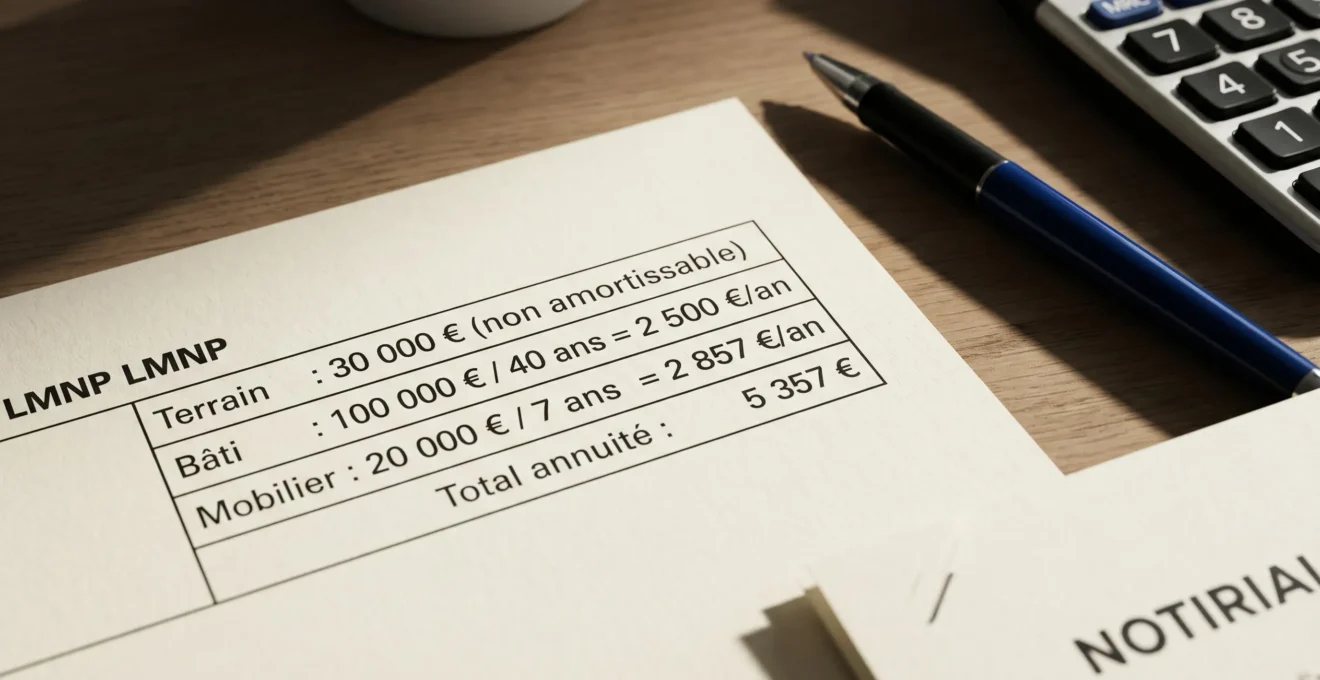

Studio 150 000 € : décomposition et calcul année par année

Acquisition : Studio meublé en résidence services à 150 000 € (acte notarié spécifiant 30 000 € de terrain)

Décomposition :

- Terrain : 30 000 € (non amortissable, exclu du calcul)

- Bâti (structure + gros œuvre) : 90 000 € (60 % du prix hors terrain)

- Équipements techniques (VMC, radiateurs) : 10 000 € (factures détaillées)

- Mobilier complet (lit, canapé, cuisine équipée, électroménager) : 20 000 € (factures à l’appui)

Calcul des annuités :

- Bâti : 90 000 € ÷ 40 ans = 2 250 € par an

- Équipements : 10 000 € ÷ 20 ans = 500 € par an

- Mobilier : 20 000 € ÷ 7 ans = 2 857 € par an

- Total déductible : 5 607 € par an

Impact fiscal année 1 : Avec 12 000 € de loyers et 4 000 € de charges réelles, le résultat avant amortissement est de 8 000 €. Après déduction de 5 607 € d’amortissement, le résultat imposable tombe à 2 393 €, contre 6 000 € en micro-BIC. Économie d’impôt estimée : environ 1 200 € selon la tranche marginale d’imposition.

Gérer sa comptabilité LMNP seul ou déléguer : trois profils pour trancher

La complexité du calcul d’amortissement et les obligations déclaratives du régime réel soulèvent une question récurrente : faut-il gérer sa comptabilité en autonomie ou confier cette mission à un professionnel ? Cette décision repose sur cinq critères objectifs : la taille du patrimoine, la fréquence des travaux, le temps disponible, la tolérance au risque fiscal et le budget annuel consacré à la gestion.

Les investisseurs détenant un seul bien neuf, sans travaux significatifs et générant moins de 15 000 € de loyers annuels peuvent envisager l’autonomie avec un logiciel comptable dédié LMNP et une formation initiale aux principes de l’amortissement. La difficulté tient à la mise à jour réglementaire permanente : les lois de finances modifient régulièrement les règles de déductibilité et les durées admises.

Dès que le patrimoine atteint 2 à 3 biens, intègre des travaux récurrents ou génère des revenus supérieurs à 15 000 € par an, la délégation à un expert-comptable spécialisé devient économiquement pertinente. Le gain se mesure en temps libéré, en sécurisation des déclarations et en optimisation fiscale ciblée (arbitrage entre amortissement maximal et constitution de plus-value à la revente).

-

Si vous détenez 1 bien neuf, peu de travaux, revenus locatifs < 15 000 €/an :

Autonomie envisageable avec logiciel comptable dédié LMNP et formation initiale aux mécanismes d’amortissement. Risque modéré si vous consacrez 2 à 3 jours par an à la mise à jour réglementaire.

-

Si vous possédez 2-3 biens, travaux récurrents, revenus 15 000-40 000 €/an :

Délégation fortement recommandée. Gain de temps estimé à 15-20 heures par an, sécurisation des déclarations fiscales, optimisation ciblée des annuités selon votre stratégie patrimoniale (revente à court terme ou détention longue).

-

Si vous gérez >3 biens, une SCI, d’autres revenus professionnels, travaux > 50 000 € :

Délégation indispensable. Risque fiscal élevé en cas d’erreur de calcul, économie de temps critique pour piloter votre activité principale, vision patrimoniale globale nécessitant une stratégie comptable et juridique intégrée.

Les erreurs d’amortissement qui déclenchent les contrôles fiscaux

L’intensification du ciblage automatisé des dossiers à risque (selon la DGFiP, 56 % des contrôles professionnels mobilisent désormais l’intelligence artificielle) rend certaines erreurs d’amortissement particulièrement détectables. Cinq anomalies récurrentes concentrent l’essentiel des redressements observés ces dernières années.

-

Amortissement du terrain inclus dans la base de calcul

Erreur systématiquement sanctionnée : ce texte réglementaire exclut les terrains de tout amortissement. Le redressement porte sur l’intégralité des annuités indûment déduites depuis l’origine, majorées d’intérêts de retard.

-

Durées d’amortissement incohérentes ou excessivement courtes

Amortir du mobilier standard sur 3 ans (au lieu de 7 ans minimum) ou du bâti sur 25 ans (au lieu de 40-50 ans) déclenche un signal algorithmique. Les durées doivent correspondre aux usages constatés et documentés par une analyse technique du bien.

-

Absence de justificatifs pour la décomposition par composants

Lors d’un contrôle, l’administration exige les factures de mobilier, l’acte notarié mentionnant la valeur du terrain et, le cas échéant, une expertise technique justifiant la répartition entre bâti et équipements. Tout montant non justifié est rejeté.

-

Confusion entre amortissement comptable et amortissement fiscal

Certains investisseurs déduisent des amortissements supérieurs au résultat net de charges (hors respect de la règle de plafonnement de l’article 39 C du CGI), générant un déficit fiscal imputable à tort sur le revenu global. Le report de déficit LMNP ne concerne que les bénéfices futurs de même nature.

-

Défaut de déclaration du report de déficits ou de la plus-value à la revente

Depuis le 16 février 2025, le prix d’acquisition servant de base de calcul de la plus-value doit être diminué des amortissements précédemment déduits. Omettre cette correction expose à un redressement sur la plus-value imposable lors de la cession du bien.

Un cas de figure fréquent est celui d’un couple de primo-investisseurs LMNP gérant seuls leur comptabilité. Face à la confusion entre durée d’amortissement du bâti (structure) et du mobilier, l’absence de dissociation terrain/bâti dans l’acte notarié a déclenché un contrôle fiscal automatisé. Le redressement a porté sur trois années d’exercice, majoré d’intérêts de retard calculés depuis la première déclaration erronée.

Peut-on cumuler amortissement LMNP et déficit foncier ?

Non, ces deux mécanismes relèvent de catégories fiscales distinctes. Le déficit foncier concerne les revenus fonciers (location nue), tandis que l’amortissement LMNP s’applique aux revenus BIC (location meublée). Un même bien ne peut pas générer simultanément des revenus fonciers et des revenus BIC.

Que se passe-t-il à la revente si j’ai amorti mon bien ?

Les amortissements déduits réduisent la valeur nette comptable du bien et augmentent mécaniquement la plus-value imposable à la revente. Depuis le 16 février 2025, le prix d’acquisition servant de base de calcul de la plus-value doit être diminué du montant des amortissements précédemment déduits, conformément à l’article 39 C du CGI. Cette dimension doit être anticipée dès votre stratégie patrimoniale initiale.

L’amortissement est-il obligatoire en LMNP au régime réel ?

L’amortissement comptable est une obligation pour toute entreprise tenant une comptabilité au régime réel. Toutefois, la déduction fiscale de cet amortissement reste facultative : vous pouvez choisir de ne pas déduire tout ou partie des annuités calculées si vous souhaitez conserver un résultat imposable positif (par exemple pour éviter de constituer une plus-value importante à la revente). Cette option doit être documentée dans vos écritures comptables.

Peut-on modifier les durées d’amortissement en cours de détention ?

Une fois les durées d’amortissement fixées et appliquées lors de la première déclaration, toute modification ultérieure nécessite une justification technique solide (travaux de rénovation lourde modifiant la nature du bien, remplacement complet d’équipements). La cohérence des durées dans le temps constitue un critère de contrôle fiscal : des variations injustifiées déclenchent un signal d’alerte.

L’expert-comptable est-il obligatoire pour déclarer les amortissements ?

Légalement, aucun texte n’impose le recours à un expert-comptable pour les investisseurs LMNP au régime réel. Vous pouvez tenir votre comptabilité en autonomie avec un logiciel dédié. Toutefois, la complexité du calcul d’amortissement par composants, les risques de redressement fiscal et la nécessité de produire une liasse fiscale 2033 conforme rendent l’accompagnement professionnel fortement recommandé dès que le patrimoine dépasse un à deux biens ou génère plus de 15 000 € de revenus annuels.

- Les durées d’amortissement et règles fiscales présentées sont valables en 2026 et susceptibles d’évoluer.

- Chaque situation patrimoniale est unique : revenus globaux, autres investissements et stratégie influencent l’arbitrage.

- Ce contenu ne remplace pas une analyse par un expert-comptable inscrit à l’Ordre.

Risques explicites :

- Erreur de calcul d’amortissement → redressement fiscal avec intérêts de retard

- Confusion entre amortissement comptable et fiscal → perte d’optimisation ou rejet

- Défaut de conservation des justificatifs → impossibilité de prouver la décomposition en cas de contrôle

Organisme à consulter : Expert-comptable inscrit à l’Ordre des Experts-Comptables, ou conseiller en gestion de patrimoine certifié.

Ce contenu est fourni à titre informatif et ne constitue pas un conseil en gestion de patrimoine. Consultez un conseiller financier ou expert-comptable pour toute décision patrimoniale ou fiscale engageante.